本文转自医药魔方数据微信,发布已获医药魔方授权,如需转载,请与医药魔方联系。

艾滋病目前虽然无法像丙肝那样可以被治愈,但随着一系列优效药物的出现,已经是一种可控的慢性病。艾滋病患者的寿命基本上已经与正常人无异,因此随着药物覆盖范围的进一步扩大和新病人的进入,全球艾滋病药物市场一直处于稳步扩容状态。

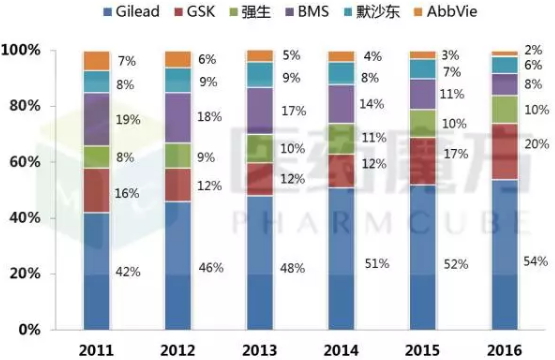

全球艾滋病药物市场主要由Gilead、GSK、强生、BMS、默沙东、AbbVie这6家制药巨头占据,总规模从2011年的160亿美元增长至2016年的240亿美元,年均复合增长率为8%。各家公司近6年的艾滋病药物销售收入见下图。

6家艾滋病药物巨头近6年的销售收入(亿美元)

数据来源:可免费查询的医药魔方销售数据库(www.pharmcube.com)

从市场份额数据可以更清晰地看到各家公司艾滋病业务的变化:AbbVie眼看就是要把艾滋病业务往死里做的节奏,默沙东和BMS吃到的蛋糕越来越小,强生还能基本保持稳定,GSK蛰伏3年后迅猛发力,Gilead依然稳坐艾滋病霸主的位置。GSK和Gilead两家公司的市场份额悄然之前已经从2011年的58%提升到了2016年的74%。

数据来源:可免费查询的医药魔方销售数据库(www.pharmcube.com)

现在提到Gilead,大家马上就会联想到“丙肝市场由盛骤然转衰、英雄迟暮”的场景,更让人心生悲凉的是,Gilead在刚刚发布的2016年财报中公布了对2017年业绩的预期,不仅丙肝业务继续大幅减收,其他疾病领域的业绩预期也仅仅与2016年持平,言下之意是艾滋病业务的收入在2017年无法继续维持高增长。Gilead风光不再与GSK在艾滋病领域的强势崛起不无关系。

GSK在1987年成功上市了全球首个艾滋病药物齐多夫定(AZT),连同随后上市的拉米夫定,GSK先后开发了Combivir(拉米夫定/齐多夫定)、Trizivir(阿巴卡韦/拉米夫定/齐多夫定) 、Epzicom(阿巴卡韦/拉米夫定)等各种鸡尾酒疗法,由此成为艾滋病领域的一代霸主。

2001年10月,Gilead的Viread(富马酸替诺福韦二吡呋酯)上市,2002年就实现了2.3亿美元的销售收入。此后,Gilead又开发了Truvada、Atripla、Complera、Stribild 等4种基于替诺福韦的鸡尾酒疗法,一步步取代GSK,成为艾滋病药物市场的新霸主。

GSK和Gilead的艾滋病药物

来源:医药魔方

Gilead在Viread上市后可以说一直处于躺着赚钱的状态,对艾滋病产品的更新换代也“漫不经心”,2012年8月,为了应对GSK即将上市的整合酶抑制剂dolutegravir,Gilead推出了含有埃替格韦(整合酶抑制剂)的四合一新药Stribild ,然后沉醉于自己在艾滋病领域筑起的坚固堡垒,随后迎来了睡觉赚钱的丙肝神药时代……

GSK并不甘心就这么丧失优势,于是在2009年与辉瑞、日本盐野义制药联合成立了ViiV Healthcare公司(GSK持股80%),4年后成功把从盐野义引进的史上最强效整合酶抑制剂Tivicay(dolutegravir,GSK-1349572,DTG)推向市场。基于dolutegravir的鸡尾酒疗法Triumeq(dolutegravir/阿巴卡韦/拉米夫定)也在2014年8月批准,成为当时不良反应最小的三合一艾滋病鸡尾酒疗法。GSK的艾滋病业务也由此开始起势,2015年的市场份额提高5个百分点,成为GSK旗下表现最出色的业务板块。

2015年12月18日,ViiV又以14亿美元打包收购了BMS的全部在研艾滋病药物,获得其处于后期阶段的吸附抑制剂fostemsavir(BMS-663068)、病毒成熟抑制剂BMS-955176,以及处于前期阶段的具有三重作用机制的新型生物大分子药BMS-986197(成熟抑制剂、变构酶抑制剂、病毒外壳蛋白抑制剂),艾滋病药物管线更加充实。

在感受到GSK的威胁以及Viread专利到期的压力后,Gilead终于祭出了“雪藏已久”的替诺福韦艾拉酚胺(TAF),先后上市了3款基于TAF的艾滋病四合一新药Genvoya(2015/11)、三合一新药Odefsey(2016/3)、二合一新药Descovy(2016/4)。

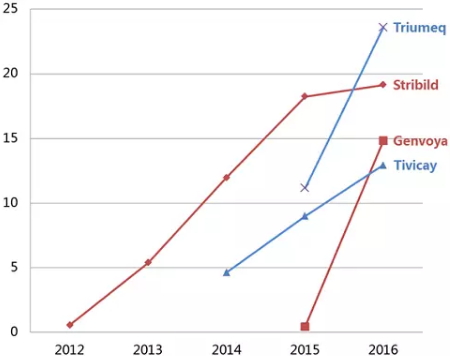

但是,被质疑为微创新的TAF显然无法遏制GSK了。特别是进入2016年后,Triumeq的增长势头更猛,最终以23.6亿美元的成绩成为近5年上市的最畅销的艾滋病新药。

近5年上市的艾滋病新药的销售额(亿美元)

那么是否可以就此说明GSK将撼动Gilead,重新找回昔日艾滋病霸主的感觉呢?现在下结论显然太早了。不过可以确定的是,Gilead显然是无法再躺着赚钱了。。。

艾滋病发现至今已有近40年,艾滋病患者的老龄化问题更加严重,这对艾滋病药物的安全性提出了更高要求,药物开发的趋势已经从对多种机制药物进行组合来抑制病毒复制,变为在保持较高病毒抑制效力的前提下,尽量将鸡尾酒的药物组合减少,将药物剂量降低,以减小不良反应。GSK和Gilead也在“更强效、更安全”上展开了新的对决,双方决斗的主力分别是整合酶抑制剂dolutegravir和bictegravir。

上周在西雅图举行的2017年抗逆转录病毒和机会性感染会议(CROI)上,Gilead公布了bictegravir的首个关键II期研究结果:治疗新确诊艾滋病患者时,bictegravir+恩曲他滨+TAF(BIC/FTC/TAF)与dolutegravir+恩曲他滨+TAF(DTG/FTC/TAF)相比,在第24周和48周时病毒DNA载量小于50拷贝的患者比例更高(97% vs 94%,97% vs 91%),但无显著性差异。BIC/FTC/TAF组在第48周时无1例患者耐药,Gilead未透露DTG/FTC/TAF组是否耐药。Gilead期望BIC组合可以凭借更好的肾脏安全性胜出,但在II期研究中有1例患者因为荨麻疹而终止治疗,无疑让大家对正在进行的III期研究的安全性结果更为关注。

从上述结果来看,bictegravir(75mg)肯定会抢走dolutegravir(150mg)“最强效”整合酶抑制剂的称号,但GSK对此并不介意,认为dolutegravir有足够的安全性优势。GSK正在开发dolutegravir与强生Edurant(利匹韦林)的二合一组合,在上周的CROI会议上公布了该组合的两项III期研究(SWORD 1和SWORD 2)的结果。

结果显示,在正接受至少3种药物组合鸡尾酒疗法的艾滋病患者中,将部分患者的给药方案更改为dolutegravir/利匹韦林。第48时,dolutegravir/利匹韦林组无法检测到病毒(DNA载量小于50拷贝)的患者比例为95%,不劣于继续服用3种药物组合鸡尾酒疗法的患者。在SWORD 1和SWORD 2研究中,dolutegravir/利匹韦林组的不良反应更高,但ViiV首席执行官Dominique Limet表示,在患者更换给药方案时,更容易发生不良反应。从长期给药来看,二合一药物组合的安全性要高于3种以上药物的组合。我们将在2017年提交dolutegravir/利匹韦林的上市申请。”

对临床数据的解读自然有不同的角度,谁赢谁输一时难料,最后我们就以EvaluatePharma的预测数据作为收尾吧。

2022年艾滋病药物市场预测 (单位:亿美元;来源:EvaluatePharma)