本文转载自“动脉网”,作者周梦亚。

2015年初,卫生计生委发布的《国家卫生计生委妇幼司关于产前诊断机构开展高通量基因测序产前筛查与诊断临床应用试点工作的通知》彻底宣布无创产前检测(NIPT)寒冰期结束。108家医疗机构试点被取消,标志着NIPT成为体外诊断的临床正规部队。

而试点通知公布前,许多人嗅到了行业机会,大批新玩家开始入场。原本只是液体活检细分领域的NIPT行业竟发展壮大成了数十亿级的市场。随着二胎政策的全面开放,高龄高危产妇比例明显增加,NIPT市场渗透率将继续上升。如果NIPT的市场渗透率达到30%,那么这个市场将上升到百亿级。

2017年,贝瑞和康成功上市意味着这个产业的正式形成。为此,动脉网决定对中国NIPT行业进行一次梳理,从企业发展状况来看市场格局。

相关企业扫描

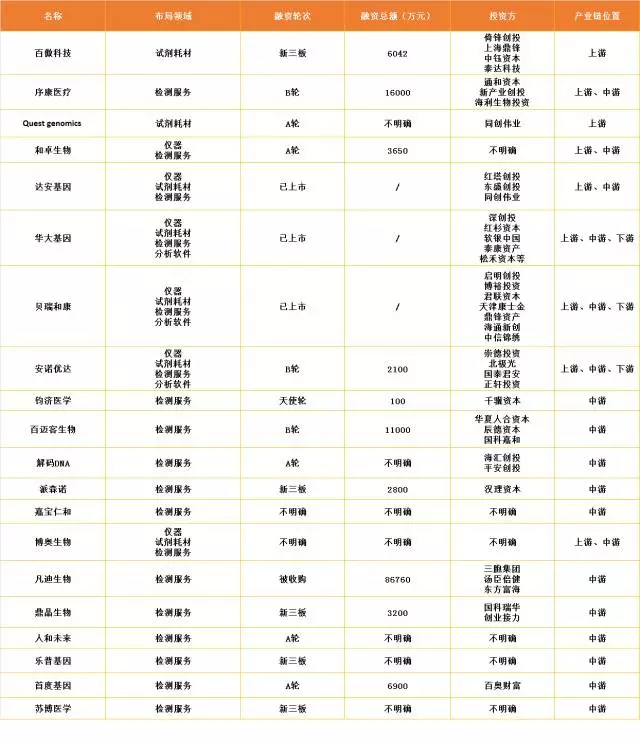

此次收集整理的企业有20家,布局领域包括上游仪器、试剂耗材市场、中游测序服务市场以及下游数据分析市场。

2014年相关政策出台后,NIPT所用到的仪器、试剂都必须经CFDA批准。这就迫使NIPT企业必须往上游市场布局。华大基因、达安基因、博奥生物、贝瑞和康、安诺优达先后拿到了CFDA的仪器和相关配套试剂的认证资格。

中游市场布局企业最多,共有18家。随着试点的取消,所有具有相关资质的医院和第三方检验所都能够提供测序服务。这些企业只需要建立第三方医学检验所就可以开展NIPT服务,不需要向上游市场一样向CFDA报批仪器和试剂。因此,这一环节的门槛稍低,难度更小,更多的企业选择在此布局。

下游市场布局企业非常少,原因是大部分基因检测公司都有生物信息部门,但一般是内部应用,很少会作为产品输出。另外,大部分输出的数据分析产品应用面比较泛,少有针对NIPT的分析产品。

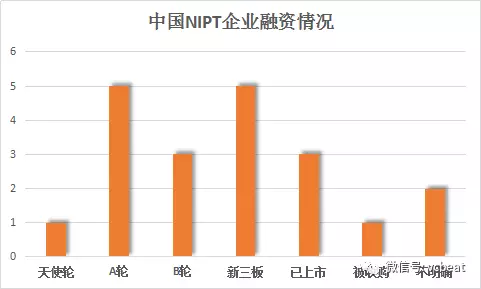

NIPT是NGS行业中最先成熟应用的技术,这一领域的企业也比较成熟,A轮、B轮企业居多。

另外,像达安基因、乐普医疗,苏博医学这些原本从事体外诊断服务的企业,也在早期预测NIPT技术在产前检测领域即将引发的变革,第一时间在这一领域布局。

尽管不能查到全部企业的融资详情,但这20家企业均有融资记录。仅公开资料显示的融资总额就有17.38亿(华大基因排除在外);其中贝瑞和康累计融资3.3亿,融资额最高。

另外,凡迪生物在2017年3月被三胞集团收购,交易金额高6.8亿元。这是目前国内基因检测领域金额最大的收购案。

· CFDA严格监管,五家企业布局仪器市场

前文提到,2014年CFDA相关政策出台后,所有进行NIPT的仪器和试剂必须要经过CFDA认证后才能使用。

华大基因率先拿到资质。2014年6月,CFDA批准了华大的BGISEQ-1000基因测序仪和胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(联合探针锚定连接测序法)、胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(半导体测序法)医疗器械注册。这是CFDA首次批准注册的第二代基因测序诊断产品。

2014年11月,达安基因紧随其后,也拿到了测序仪器和胎儿染色体非整倍体测试试剂盒(半导体测序法)的CFDA医疗器械注册资格。达安基因的测序仪器DA Proton是获得Life Technologies公司(已被Thermo Fisher公司收购)技术授权国产化的测序仪。

2015年2月,博奥生物二代测序仪BioelectronSeq 4000基因测序仪和胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(半导体测序法)也获得批准。其中BioelectronSeq 4000有博奥生物和Life Technologies合作生产。

2015年3月,贝瑞和康的基因测序仪NextSeq CN500,以及胎儿染色体非整倍体(T13/T18/T21)检测试剂盒(可逆末端终止测序法)医疗器械产品注册。

NextSeq CN500基因测序仪是贝瑞和康与美国Illumina公司合作,为满足中国临床需求而设计制造的一款新型高通量的基因测序仪。同时获批的胎儿染色体非整倍体(T13/T18/T21)检测试剂盒采用了贝瑞和康自主研发的快速PCR-free文库构建专利技术,全部实验操作仅需在单一反应管中进行两步加样即可完成,简化了操作步骤。

虽然获批的时间稍显落后,但由于商业模式上的快速转变,以及前期构建完好的渠道优势,贝瑞和康很快和竞争者显示出差异优势。截止到2016年,贝瑞和康在IVD市场的市场覆盖率已经达到70%。

自贝瑞和康IVD产品模式应用于商业检测并取得成功后,多家国际机构计划将其推广至全球。

2017年3月,安诺优达的基因测序仪NextSeq 550AR,以及胎儿染色体非整倍体(T13/T18/T21)检测试剂盒(可逆末端终止测序法)也获得了CFDA医疗器械产品注册批准,成为第五家获得批准的企业。

不同于但部分企业采用的cffDNA检测技术,和卓生物则希望通过捕获母亲外周血中的胎儿游离细胞实现无创产前检测。公司的UniCyte细胞捕获仪能够高效分离生物体液样本(包括血液、胸水、腹水、尿液、脑脊液等)中含量仅为百万分之一的循环稀有细胞,包括CTC、干细胞、淋巴细胞、CFC(循环胎儿细胞)、罕见白细胞。抗原特异性T细胞等。

前文提到的几款试剂均为建库试剂,属医疗器械中的三类器械;提纯、纯化、测序试剂属于一类器械。2016年起,CFDA规定NIPT所用到的设备、试剂盒数据分析软件应当符合《医疗器械监督管理条例》和《医疗器械注册证管理办法》等相关规定,需经过CFDA管理部门批准注册。

· 中游环节:18家企业布局,17家建立第三方医学检验所

2016年11月,国家卫生计生委再次发布相关文件,废止此前有关高通量基因测序产前筛查与诊断试点机构的相关规定,取消108家临床试点单位与 9 家医学检验所的临床试点。

试点的取消意味着试点工作的成功,所有具备相关资质的医疗机构、医学检验所都可开展无创 DNA 产前筛查与诊断。检测服务可以在全国范围内推广,这意味着市场成熟并扩大了。

2016年国家卫生计生委下发了《国家卫生计生委办公厅关于规范有序开展孕妇外周血胎儿游离DNA产前筛查与诊断工作的通知》,其中明确了产前筛查机构依托于产前诊断诊断机构可以开展无创产前基因检测,因此可以到就近具有产前筛查或产前诊断资质的医院进行该项目检测。

这就决定,无创产前检测服务与医院环节密不可分。

目前布局中游环节的企业业务模式可分为两类,一类是LDT模式,另一类则是IVD模式。

LDT模式在国外被普遍采用,一般企业会跟保险公司建立合作,再通过保险公司覆盖到医院。但由于国情不同,国内的LDT模式一般要通过第三方代理进入医院,与医院检测分成。

自2016年规定之后,从事无创产前检测服务的企业必须是具有相关资质的医院和第三方检验所。因此企业如果要从检验端切入,就只能建立第三方检验所或者甚至医院,再不然就只能作为代理商。

18家从事检测服务的企业中,有17家均建立了第三方检验所。和卓生物由于采用的是基于胎儿游离细胞的检测,目前正出于临床试验阶段,尚未申请第三方医学检验所(但公司曾向动脉网透露过申请意向)。

也就是说,布局测序服务环节的企业都或多或少采用了LDT模式。

尽管取消了试点,但文件规定相关的仪器和试剂必须要经过CFDA批准或者备案,对于很多没有拿到仪器很产品认证的企业来说,他们只能向有资质的企业采购。

这样的背景下,IVD模式应运而生。这种模式最早被贝瑞和康采用,主要面向医院和第三方检验所提供检测仪器及试剂耗材。这种模式下,原本是不同量级企业之间的竞争,如今却变成了竞争中合作,合作中竞争。

据了解,贝瑞和康2016年在IVD市场的市场占有率达70%,华大则占20%,其他公司占10%。而在总体市场中,华大基因、贝瑞和康、达安基因、博奥生物、安诺优达则站在行业第一梯队。

·下游市场:基因数据分析市场的分支,四家企业布局

下游市场指的是仅针对无创产前的数据分析软件市场。在这一领域布局的只有三家,分别是华大基因、贝瑞和康、博奥生物以及安诺优达。

针对无创产前检测的数据分析软件其实是下游数据处理环节的分支。之前的一篇文章曾提到单纯的生物信息行业正在起步阶段,而单独针对无创产前检测的数据分析产品则更是凤毛麟角。在这一领域布局的企业,必定是在这一领域有深度布局,且量级相对大的企业。

各地NIPT定价政策

该项目国内外价格差别较大,国际检测价格(350 到2900美元 ,平均价格为874美元),我国价格在855到2400元人民币。国内主要遵循政府统一定价模式,不同地方价格也差别较大。

当今大众健康意识的增强、检测技术的优势逐渐受到医护人员和大众的认可,各地政府陆续出台物价规范检测价格,随着测序成本的降低与检测技术的发展,无创产前基因检测的价格也有不断下降的趋势。

2015年8月,江苏省多个部门联合出台了《核定部分医疗服务项目价格的通知》。通知依据《江苏省新增医疗服务项目价格管理办法》、《关于新增和完善医疗服务价格项目的通知》,经过成本审核,江苏省对部分医疗服务项目及价格进行了制定和完善。其中,将胎儿染色体非整倍体无创基因检测划分为丙类收费等级,规定每次检测2210元的收费标准。

同样是这个月,湖南省也印发了《湖南省促进基因检测技术应用若干政策(试行)》的通知,在遵循知情、自愿、保密的原则下,以政府采购的方式开展和推广。针对曾生育智力障碍患儿或夫妇之一系智力障碍患者的对象,且现无存活子女的计划生育特殊家庭,由省政府专项基金和指定有资质的医疗机构共同出资,免费开展产前诊断服务。但该通知并未将NIPT纳入医保进行规定。

贵州省在2015年11月印发了《支持基因检测技术应用政策措施(试行)》,为了推动基因测序普及,高龄单独两孩孕产妇可销售唐氏综合征等出生缺陷基因筛查全免费政策。但通知并未对所有孕产妇的NIPT检测价格进行规定。

2015年12月,四川省多部门就四川大学华西第二医院《关于我院高通量基因测序产前筛查与诊断技术项目收费的请示》做出了批复,并联合出台《关于“高通量基因测序产前筛查与诊断技术”项目收费标准的复批》的文件,对“高通量基因测序产前筛查与诊断技术”收费标准定为2400元/次。

2016年1月,广东省深圳市率先将无创产前检测纳入医保,将孕妇无创产前基因检测、孕妇地中海贫血基因检测、新生儿遗传性耳聋基因检测在全省范围内纳入医疗保险进行筛查。其实早在2013年公司就将NIPT纳入深圳市社保生育保险范畴,生育保险参保人每人每次只需支付400元,非参保人员则支付855元。

湖北省在2016年4月正式启动NIPT筛查工程,湖北省物价局、省卫生计生委联合发布了《关于胎儿染色体非整倍体基因检测项目价格有关问题的通知》,明确了检测收费标准为1460元/次。

2016年7月14日,福建省卫生计生委发布了《关于修改部分“医疗服务价格数据库编码”的通知》,文件中明确规定福建省无创产前基因检测(NIPT)服务价格为1400元。

浙江省则在2017年4月发布了无创产前基因检测(NIPT)正式定价,将本省的NIPT价格明确为1300元/次,这也是迄今为止无创产前基因检测定价(将NIPT纳入医保的省市除外)最低的省份。

另外,重庆市渝北区宣布从2016年3月到2018年2月免费为重庆市民提供无创产前检测,由渝北区政府出资为符合条件的市民买单。

产业图谱

纵观行业图谱,中游领域的企业密度依然最高,比较意外的是下游领域,一共只有四家企业,二这四家企业恰巧是完成全产业布局的几家。

这几家企业中,华大基因、贝瑞和康均已上市;博奥生物则采用集团化运作,其企业量级早已可以和上市公司匹敌;安诺优达估值也在40亿左右,接近上市企业市值。这些企业的量级都不小。

其中,贝瑞和康最早在2010年将无创DNA产前检测技术引入中国,也是最先将无创DNA产前检测商业化的企业。成立8年来,这家公司把几乎所有的精力都放在了NIPT这一件事情上。这项技术的诞生和市场化,以及规范化的过程中,都可以看到这家公司的身影。毫无争议,贝瑞和康是NIPT是领域最具代表性的企业。

根据咨询公司 Transparency 的统计,2013 年 NIPT 的全球市场是 5.3 亿美金,预计 2014-2020 的复合增长率是 19.8%,在 2020 年达到 20 亿美金。

全球大部分市场都集中在北美地区,领先的公司有Sequenom(2016 年被 LabCorp收购),Natera,Verinata Health(2013年被Illumina收购)和 Ariosa Diagnostics(2015年被Roche收购)。其中Illumina、Progenity、Natera、Counsyl以及speciality lab Intergrated Genetics甚至成立了产前筛查联盟(CAPS),旨在通过基于cfDNA的无创产前检测(NIPT)更好的实现无创产前筛查。

在中国,民生证券曾在一份报告中提到,2015年我国NIPT的市场大约是20亿元。目前,我国每年约有1700万孕妇,NIPT的市场价格在1500-2500元之间,如果渗透率达到30%,NIPT的潜在市场将超过百亿人民币。

NIPT经历了被 CFDA 全面叫停到开放试点、再到基本全面放开,这个产业已经初步形成。中游环节已经相对成熟,取得第三方医学检验所资质是企业布局前提;而对于类似贝瑞和康这样量级较大且打算深耕这一领域的企业来说,接下来或将逐步布局上游领域。