生物技术企业IPO的窗口仍然敞开着,而且2013-2014的评级相对稳健,因此生物技术领域投资者目光仍然灼注于这一价值节点,例如 Intarcia和Juno等公司上市前夹层融资回合均已接近尾声,可能成为新年伊始的重头戏。IPO吸引了无数风投的眼球,但当我们讨论生物技术风投退出方式时,往往会忽略企业并购(M&A)所扮演的重要角色,而且在当下市场中,企业并购发生频率更高。

今年生物技术领域风投支持的以企业并购方式退出的优秀例子不胜枚举:

Alios Pharma公司被强生以17.5亿美元的价格收购,为5家风投公司创造了18-20倍的回报,其中包括SROne、Roche Ventures、Novartis Ventures和 Novo Ventures等。

Seragon被卖给了基因泰克(Genentech),预先支付额为7.25亿美元,还有10亿美元的分期付款,给予风投Column、Aisling、venbio等非常丰厚的回报,通过这次交易及去年强生收购Aragon的并购活动,Column的基金整体增长了一倍。

2011年Arteaus公司以1800万美元从礼来(Lily)手中收购了致力于治疗偏头痛的降钙素相关肽(CGRP)特异性抗体项目,根据收购协议当该项目到达临床II期时,礼来将回购该药物,最终今年礼来以5710万美元(税前)重新收购了该项目,在此过程中风投Altas Venture公司和OrbiMed公司获得了巨额投资回报,而礼来实现了药物研发风险外包。Teva也不甘人后以2亿预付款收购了Labrys Biologics公司,获得了偏头痛治疗药物LBR-101项目,并且在研发后期还要支付6.25亿美元,而venbio、, Canaan、 InterWest和 Sofinnova四家风投前期仅仅投入了3100万美元。

与Agios, Ultragenyx, Receptos, Epizyme, bluebird等等成功通过IPO方式获得风险套现的上市公司比较,上述通过并购方式退出的例子毫不逊色,但仅以此否认IPOs巨大吸引力还为时过早,谁能彻底确定在这些成功IPOs的公司中不会培育出另外一个吉利德呢?

可以预见的是上市公司肯定会成为各大新闻后续跟踪的热点,同时也方便我们进一步研究他们的表现,但是被并购的公司无论他们的产品管线未来成功与否,都只能黯然退出人们的视野了,因为人们在谈论Sovaldi的成功时,很少提及Pharmasset,同样人们在惊羡于默克的Keytruda时也无人记得Organon Biosciences。并购的方式抹杀了原有公司的社会认知,甚至并购退出方式在人们脑海里也显得无关紧要了,但在生物技术领域,IPO和并购两种退出方式的相对影响究竟如何?现有的监控数据或许能够探索一些模糊的答案。

Correlation Ventures (CV)统计了IPO之后六个月市值大于或被收购时收购规模大于2.5亿美元(大型投资)的公司或项目,近年来风投支持的公司或项目以并购方式退出的比例持续增加,2006年-2013年段比例仍维持在一半以上(图1)。

图1 风投支持的大型生物技术公司或项目退出方式比例变化趋势

数据来源:CV

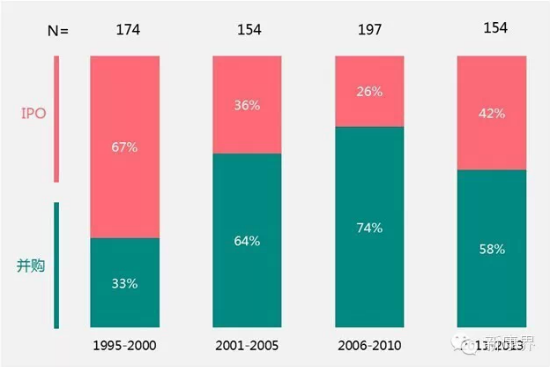

另外,NVCA追踪了所有以IPO或并购方式退出的风投支持公司或项目,无论其规模大小(图2)。通过与CV的数据对比,我们或许能从中看出端倪:

图2 风投支持的生物技术公司或项目退出方式比例整体变化趋势

数据来源:NVCA

两个数据源均显示IPOs在上世纪末期确实占据着十分重要的位置,在大于2.5亿美元的公司或项目中82%以IPOs方式退出,而在所有风投支持的公司和项目中,IPOs占据过半的份额。2001年之前,风投含金量大的公司多数以IPOs的方式退出,其中包括很多名噪一时的公司例如ArQule、Morphosys、DeCode、Actelion等等,但随后时代就变了。

而2006-2010年段,在所有规模的风投退出方式中,并购方式超过75%,尽管2013年IPO方式改写了这一数字,但仍然未能撼动并购方式的主导地位,最近的几年间,在大于2.5亿美元的公司或项目中超过60%以并购方式退出,并购企业的含金量已经大幅度提升。

最近几年,并购或IOPs退出方式中,企业规模有趋同的趋势,大于2.5亿美元的公司或项目在两种方式中的比例均在1/4左右,而在2006年之前,以并购方式退出的公司或项目中,大于2.5亿美元的不足20%,而在2000年之前,IPOs方式退出的公司或企业的价值均比较高。

这些数据为企业传达了非常重要的信息,IPO或兼并方式的比例的动态发展,让私营生物技术企业可以选择更加健康的退出方式,因为两种方式均能获得顶级的投资回报,其相互作用为生物技术公司提供了良好的风投退出环境。