本文转载自“医财资讯”。

bbc

估计今年最火爆的电话会议是沃森生物周六召开的。

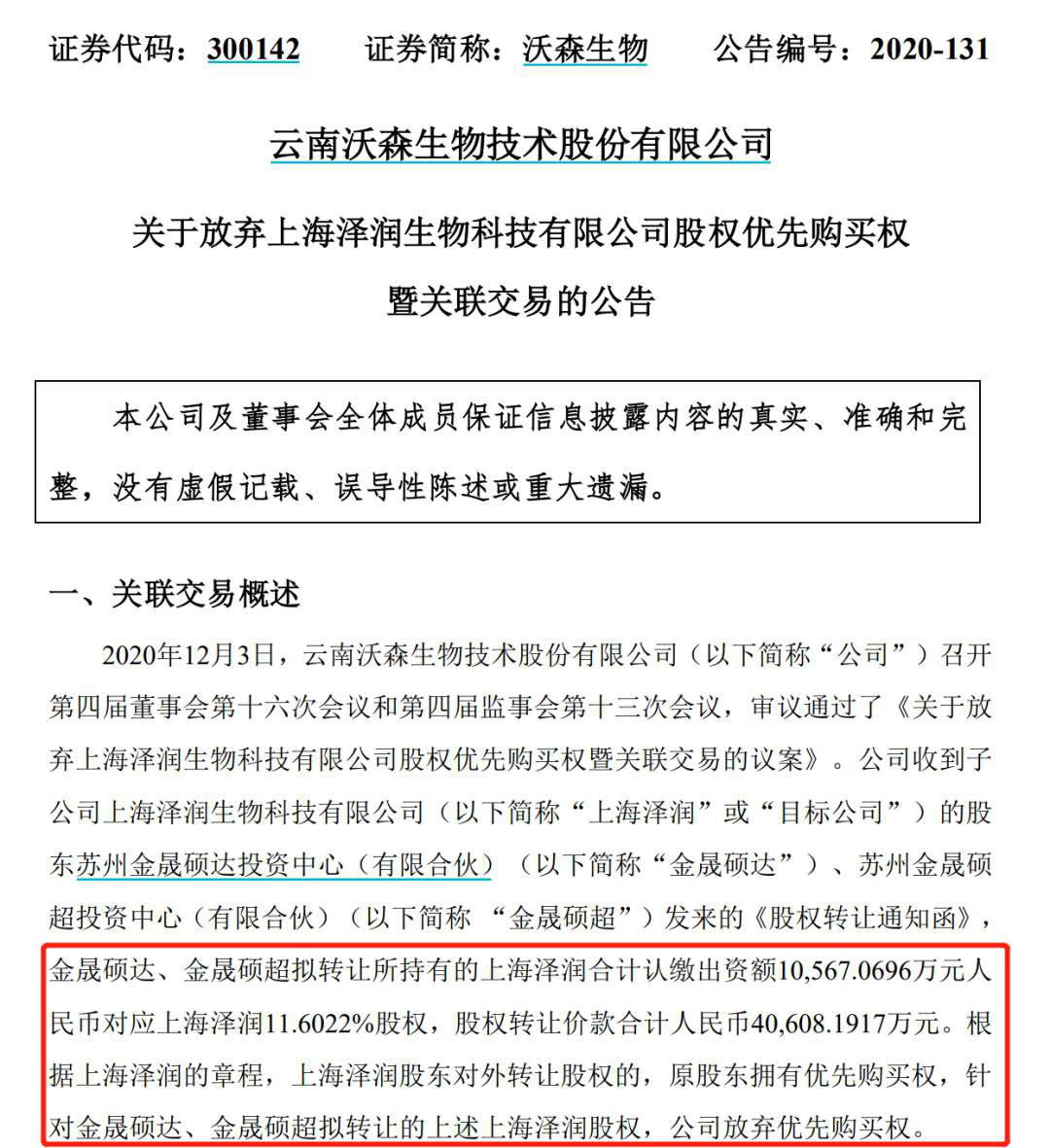

12月4日,沃森生物公告以11.4亿元转让上海泽润32.60%股权,同时放弃增资的优先认可权,交易完成后上市公司持有上海泽润28.5%的股权(之前67.8%),上海泽润将不再是其控股子公司。

沃森生物公告

上海泽润的主要产品是二价HPV和九价HPV,业内认为其是沃森未来2-3年之后能继续增长的重要来源。然而,在二价HPV即将上市和九价HPV即将III期临床的时候,沃森突然“贱卖”其股权。

这直接让投资者炸锅,沃森回复投资人称,综合考虑到沃森整体的发展战略以及我们现在遇到的现实问题,交易有利于泽润的独立发展:打开其的发展空间,可以创造更多的价值。未来HPV疫苗竞争激烈,盈利能力不行,看好艾博的mRNA带状疱疹疫苗。如果能够率先推出国产mRNA新冠疫苗,价值完全足以挑战2价HPV和9价,也将押注13价。

事实上,不仅机构投资人愤怒,社交平台上,股民们也炸了,纷纷表示:周一要跌停。疫苗投资逻辑到底何在?

近期,中信证券医药行业首席分析师陈竹在上海2020年中国生物医药产业创新大会刚刚分享关于疫苗的价值投资策略。干货较多,现将主要内容及个人自身理解的疫苗行业投资现状及逻辑要点大概整合分享给大家,enjoy~

从公共卫生角度来看,疫苗是人类历史上最重要的发明之一。截止2018年疫苗,全球共批准41种疾病的77种预防性疫苗,覆盖2/3的重要传染疾病,但仍然约有20余种疾病如疟疾、丙型肝炎、HIV、登革热、MERS等缺少有效疫苗。疫苗能够有效节约高额医疗卫生支出,诸如麻疹治疗成本为209-480欧元,而麻疹疫苗接种成本仅为每人0.17-0.97欧元。

相比较医药市场,疫苗是小而美的市场,2019年总的市场份额大约300多亿美金,GAGR为6.6%的增长,肿瘤药一般GAGR为11.4%。未来如果包含新冠疫苗可能可以达到500-600亿美金,全球疫苗市场预计2024年达到448亿美元。预计 2030 年可达千亿美元,年均复合增长率约为 6.5%,市场空间巨大。

陈竹指出疫苗行业是稳健型市场,市场呈现头重脚轻现状,北美洲疫苗市场占比高达60%,欧洲占比20%,主要在于该地区医疗保障完善,接种意识较强,并且将免疫规划纳入疫苗种类更多。因此,非欧美地区具有更大接种空间,随着接种意识的觉醒,全球疫苗市场会出现两极分化发展。欧美偏向高价疫苗,非发达国家地区的基础类与成人类疫苗将变得普及,中国属于非发达国家。

疫苗发展周期很长,全球被WHO认定的疫苗生产商约有20余家,属高度集中的行业,由于研发的技术壁垒高、风险高。近年来,疫苗巨头并欧频繁,大部分成长靠收购,龙头企业做大做强。疫苗研发高门槛是促进并购的关键因素,疫苗周期最长达40多年的时间,疫苗平均研发周期达10年。

疫苗四大巨头GSK、赛诺菲、默沙东、辉瑞在2019年疫苗收入分别为86.5、62.0、79.7、64.8亿美元(占全球88.5%疫苗市场份额)。

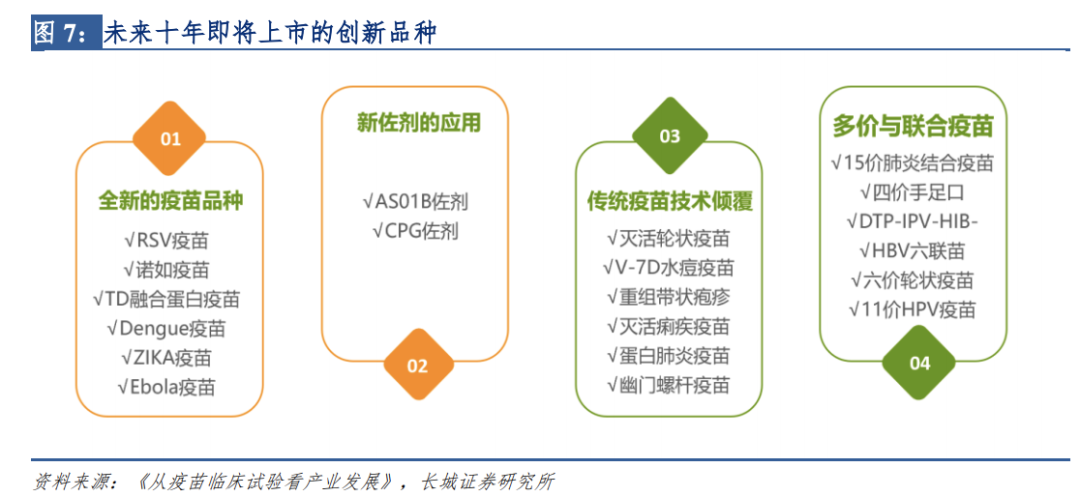

全球疫苗份额非常集中,品种也是非常集中,典型大品种为王的市场,Top10的疫苗市场占比达60%(210.2亿美金),大品种疫苗是市场发展的优势,研发趋势创新性疫苗越来越多,但是大品种少,能够成为大品种需要看机遇,各个领域研发多联多价苗,降低风险,也是研发趋势,大品种抱团相对松散,更多的疫苗会走出来。

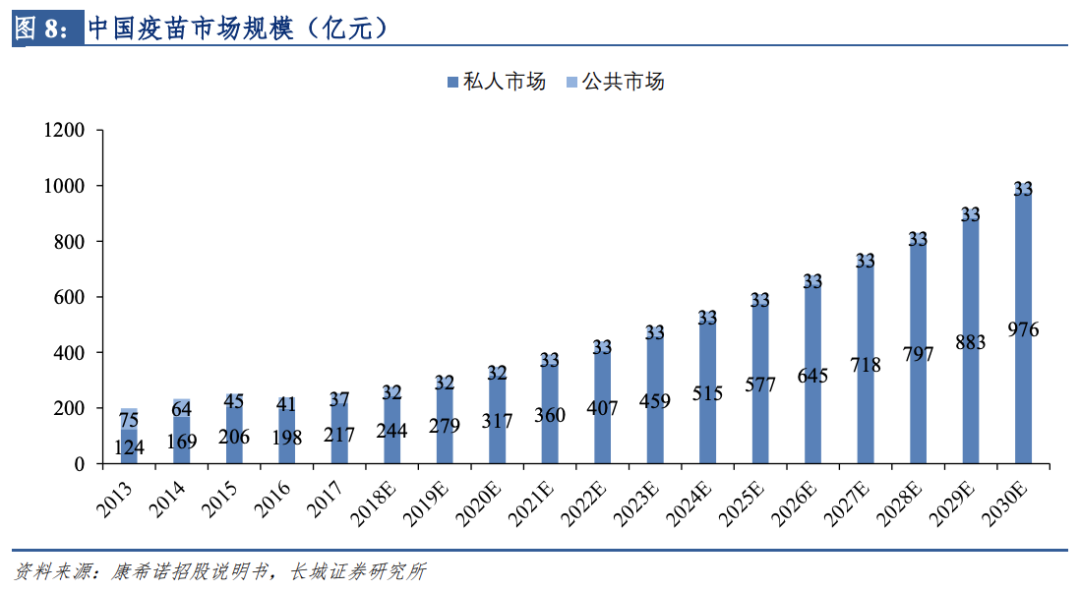

中国具有14亿的庞大人口基数,对疫苗具有巨大的需求,随着支付能力提高,接种意识争强,市场非常庞大。随着接种率持续提升,2019年大约310亿元市场,GAGR为7.74%,中国疫苗市场超越1000亿人民币,达到11.3%的增长。原因在于中国庞大人口具有巨大需求,集中度较低,与发达国家较大差距。

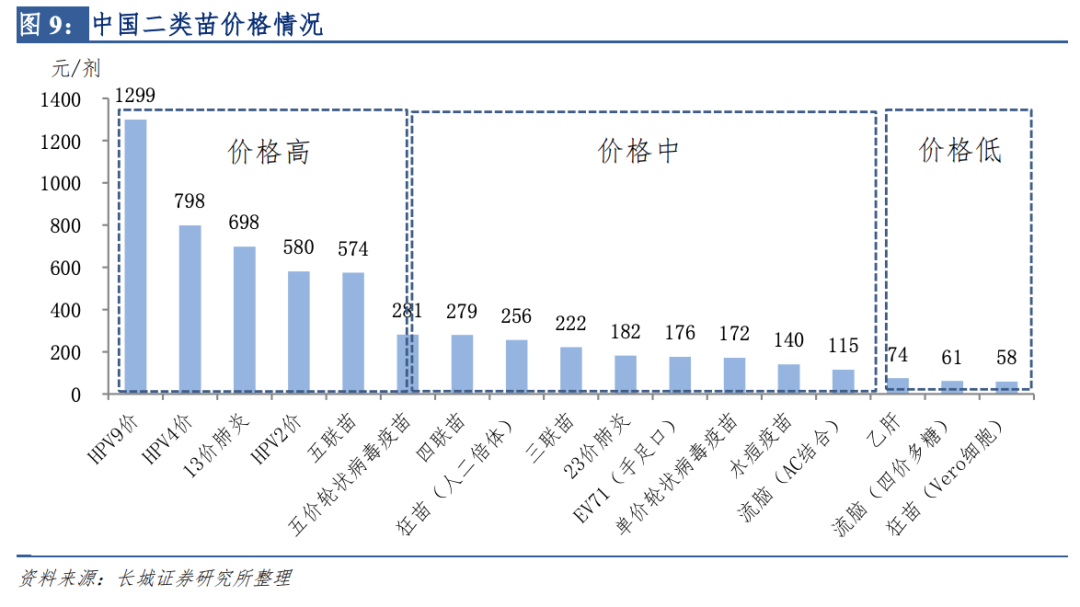

药品采购下,投资转向创新药背景下,疫苗行业也将是创新疫苗方向也是高增长的赛道,政府定价一类苗国家免疫计划,政府定价机制,最大的中生公司并未上市,无法投资。二类苗大部分自费苗,成人小儿疫苗都有,民营企业居多,还有诸多进口疫苗,主要为一类苗的升级品种补充疫苗,包括HPV在内的都是一类苗的升级版。

近年的疫苗黑天鹅事件导致中检院批签发数量下降,二类疫苗将是主要增长来源,一类疫苗签发有所下滑(同比-12.5%),未来行业发展来自二类苗。

智飞生物高达三千亿市值,HPV的前三季度的批签发数量增长44%,放量是非常大的,400万人份去接种,具有非常重要的数据增量,乙肝疫苗康泰生物,二类苗的都将实现高增长,乙肝疫苗开始提升。而全球最大的是肺炎疫苗,疫苗进口替代开始体现出来,业绩弹性会非常大,未来增长强劲的发展。

其次,狂犬苗,批签发增长33.96%,未来同一个疾病领域不同疫苗技术门槛PK越来越强。重点品种包括HPV疫苗增长43.5%,乙肝疫苗增长-7.89%,主要原因在于康泰生物无批签发,肺炎疫苗为全球最大体量,13价肺炎疫苗665万,沃森生物占331万。大品种国内竞争企业,中国疫苗市场企业规模小,品种单一,中国人均4美元,美国人均高达50美元的差异,中美疫苗接种谱存在较大差异。2019年进入到一个法规完善的阶段,中国缺乏有效的疫苗的制度性法规,监管会有很大提升。

新冠疫苗将是今年最大的看点,新冠疫情依旧严峻,新冠突变可能变得高频,可能每年需要接种疫苗,国外新冠疫苗三期临床结果表现优异,中国新冠疫苗三期临床结果也非常期待,疫苗领域已成为大国间的疫苗军备竞赛。未来则更多是成本定价的问题。如果采购量特别大,采购量与定价的问题,英国已经全民开始接种辉瑞新冠疫苗,美国预计一月份开始接种。而中国得到美国公司的疫苗可能需要一年之后,中国需要把宝压在自己的身上。

新冠疫苗的市场空间,以中生公司100块/剂来计算,市场约为700-800亿,通过集采则为300-400亿,龙头公司将在百亿利润中PK。

投资策略而言,国内疫苗市场都具有投资价值的。主要原因在于疫苗行业集中度还很低、新冠疫情下行业景气度非常好,一级二级都具有很大的市场空间。相比海外的接种率还没有到达天花版。新冠背景下带给新冠疫苗投资机会与接种疫苗的意愿的提升,未来会加速发展的方向。

未来建议关注上市的公司,对于疫苗的龙头企业重点布局。目前国内上市的疫苗公司并不多,诸如康泰生物、智飞生物、沃森生物、康希诺(港 股)等,中国生物技术股份有限公司是中国最大的疫苗公司。取得进口药品注册证的国外公司MSD、GSK、凯荣-贝林、赛诺菲、国光生技(台股)和辉瑞。

康泰生物的品种进入收获期,未来业绩较为乐观,特别是23价肺炎疫苗迅速放量,四联苗量价提升,其乙肝疫苗有望2021年恢复产能。中信证券预计康泰生物在2020/2021/2022年净利润分别为7.72/12.55/19.33亿元。对应EPS预测分别为1.15/1.87/2.87元。当前股价对应PE为119/73/48倍。智飞生物方面业绩略超市场预期,自主加代理持续放量。其研发管线稳步推进,覆盖的病种范围广阔,新冠重组蛋白疫苗进入临床三期。

而周末疫情舆情漩涡中心的沃森生物,给市场带来变数。新冠疫情之年医药股表现强劲,作为疫苗股的沃森今年整体涨幅超40%。但自8月6日突破95元创出历史新高之后,沃森便陷入跌跌不休的境地。截至12月4日收盘,沃森的股价较8月的高点,已腰斩。最新市值为705亿元。据《中国基金报》报道,沃森的股东户数,在三季度激增超4万户,接近12万户。这意味着不少追高的股民早已深套其中。投资人电话中是否停牌,存在在内幕交易时,沃森高层回复:问心无愧,你可以质疑我们的能力,但不能质疑我们的人品。

未来更多关注点是在可能上市的公司,具有不错的投资机会,估值也较为合理,二级投资机会可能主要来自新股。

(注:内容大部分来自中信证券陈竹讲演内容,可能含作者个人观点,仅供学术交流参考,不作为投资建议,谢谢!)