中国将成为医疗健康和生命科学行业中一个重要的成员,在十年内有望成为全球药物研发与创新的领导者。根据中国卫生部预测,中国的医疗健康行业在2014-2015年间将产出5000亿美元的产值。中国的医疗健康与生命科学市场快速发展,目前已经占据了全球5.6%的市场。

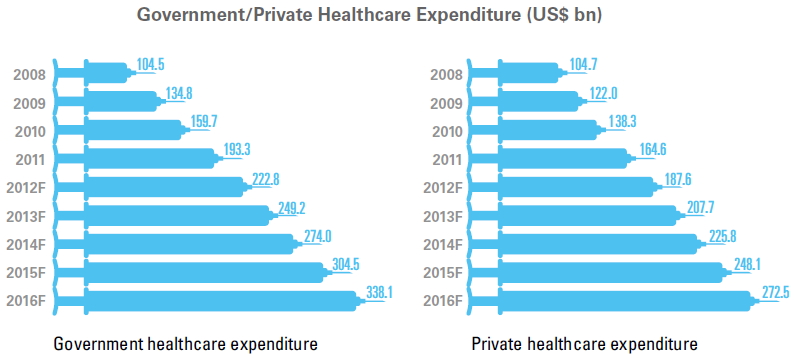

中国的医疗健康支出——包括药物、医疗设备、医院、制药与保险——占据不到6%的GDP,但是这一数字有望在4年内增长到10%。尽管这个比例通欧美相比相对较低,但是仍然为未来的高速增长提供了充足的余地。

KPMG中国与亚太生命科学部的负责人Norbert Meyring认为,中国的药物支出将有18%到20%的年增长率。由于经济的强势发展和中产阶级的崛起,中国的医疗健康与生命科学产业将保持强力的发展步伐。而其他的一些因素,如政府的支持、城市化的眼里、人们生活方式的改变以及人口老龄化及对优质医疗必要性的认知的增加,都是这个行业发展的重要驱动力。

医疗健康与生命科学产业将快速发展的理由

1. 国家经济快速发展,中产阶级比例增加。2013年GDP预计增长8%。到2020年,中产阶级将达到7亿人。

2. 政府的大力支持。2009年政府开始医疗改革,为全体居民提高质量的医疗健康保障。十二五计划也是推动发展的一个重要因素,十二五计划为医疗健康与生命科学行业提供了更多的机会与投资。

3. 城镇化压力与生活方式的改变。中国的城市居民到2030年将达到10亿。人口超2000万的大城市面临许多医疗健康方面的挑战。在高密度人口环境中,疾病预防至关重要,解决久坐及饮食变化带来的疾病的需求也日渐增长。

4. 人口老龄化与健康意识的增强。目前中国至少有1.85亿人口年龄在60岁以上(占总人口的13.7%)。此外,在城市中,对医疗健康的需求意识正在持续增强。经济增长促进人均健康消费的增长。

中国医疗健康与生命科学市场的特点与趋势

中国医疗健康与生命科学产业结构高度分散,各个分支领域中即使是领先的企业也只占据整个市场中较小的份额。此外,产业还呈现高度的区域差异与隔离的特征,一些较小的企业运作着各个小的市场。同时,这种层级市场中的大部分还充斥着质低价廉的产品。

不过市场正在发生改变,变的越来越成熟。两个因素推动了这种变化,一是新的监管体系迫使企业专注质量与安全;二是企业本身也在改变,加速适应新的监管要求。

监管无疑是最为重要的力量。新的GMP规则提高了总体的生产条件,确保更高的产品质量。必须药品的限价政策使得产品在价格上更易被接受。其他的一些手段,如打击造假售假、限制OTC药物广告等,为营造良好的行业发展环境提供了保障。

另一方面,企业本身从激烈的竞争以及市场需求中获得发展与成长。以前的价格战已经将价格压到了最低点,现在本土企业间的竞争重点转移到提升产品质量与生产效率上来,以此获得更高的利润空间。

跨国集团从专利药上获得的丰厚回报现在正在下降,迫使这些企业不得不开发更广的市场。在这个过程中,一些没有竞争力的企业会被逐渐淘汰出局。企业对研发的投入会加大,尤其是中国企业,企业与研究机构之间的合作也会加强。

在这个市场中将出现三个主要的趋势。首先是以前对便宜、基础产品的过量生产被对高质量的渴求所替代。企业会加强对自己产品质量的保障,以迎合用户的需求。

其次,不管是外企还是本土企业都会被高速发展的“草根”市场所吸引,会加强对这些市场的扩张,通过更加高明的销售战略和利基产品来打入这些市场,向郊区和农村居民提供可承受的产品。

第三个趋势是,企业会在各个层面控制成本。生产会变的更加理性,过去常见的冒进的产能扩展将不再被接受。企业在挑选生产基地时会更加谨慎,外企会以本地思维来考虑产能计划。营销活动也会变得更加有针对性。

这是个快速变化的市场,大部分的企业不得不为了生存而挣扎。但是总的前景是光明的,活下来的企业获得健康竞争的机会和合作的平台,企业间的合作与互动加强。更重要的是,中国的消费者会从这个优化的过程中收益。

医药产业:保持行业领先

中国已经是世界第三大医药市场,但是在医疗健康系统的成熟及人均医疗健康支出方面仍然滞后。2008至2012年中国医药市场年平均增长率为26.2%,而同期的全球平均增长率只有4%到6%。接下来的4年,中国市场的增长率会变换,但是平均增长率仍可保持11%。

本行业未来将保持较高的收入增长,但是由于成本控制政策使得利润空间变小。企业间的竞争会更加激烈,企业会扩大现有药物的适应症,加速新药研发、通过兼并与收购来增加新的管线。

受益于专利悬崖。2012年许多的大药企的药物的专利保护到期。仿制药公司从而能够开展对许多知名药物的仿制,从而从以前专属于大药企的利润中分得一杯羹。

面对专利悬崖,跨国药企采取的措施有:专门从事难以仿制的药物生产、研发新药、或者发动收购。同时,它们扩大将要专利过期或已专利过期药物的适应症,将之推向新兴市场,尤其是草根市场,从而阻止在收入上的快速下跌。中国的许多本土企业成了专利悬崖的受益者。许多企业在引进这些药物或者开展仿制药生产。

对专利悬崖的不同反应实际上创造了双方合作的机会。如中国的海正药业与辉瑞就成立合资公司。通过与有实力的本土企业合作,跨国公司实现更广的覆盖与更深入的渗透。而本土企业则可以宝贵的先进产品与管理经验。

价格控制产生深远影响。中国复杂的价格机制对所有药企的未来计划将产生持续的影响。政府在未来5年会实施价格控制政策。2013年初,国家发改委宣布下调400多个品种药物的价格,高价药品平均降幅达到20%。价格控制的影响深远,许多成熟产品都面临巨大的压力。

药企可以采用两种方式来降低成本。一是规模经济。二是本地化生产。

药企还有一个选择就是去开发不在价格控制范围的新药。创新药和首仿药能够享受到独家定价权,给企业带来可观的利润。SFDA的政策规定首仿药可在同品种统一定价基础上上浮30%制定价格。

此外,与专利悬崖一样,价格控制也会带来外企与本土企业之间的合作。

质量第一。2012年几起药品质量丑闻影响了行业发展了全国上下的关注,例如毒胶囊事件等。为了引导行业健康发展,政府对涉事企业进行了严厉处罚,起草了新的GMP。在这种条件下,企业开始从以成为为导向转向以质量为导向。

此外,政府的严厉监管也迫使企业升级生产、销售及服务质量。这些升级需要时间,但是企业已经看到了自觉遵守的必要性,也会发现质量的提升实际上会带来更多的客户、更高的企业声望以及更高的利润空间。

医疗器械:外企与本土企业相互觊觎对方领地

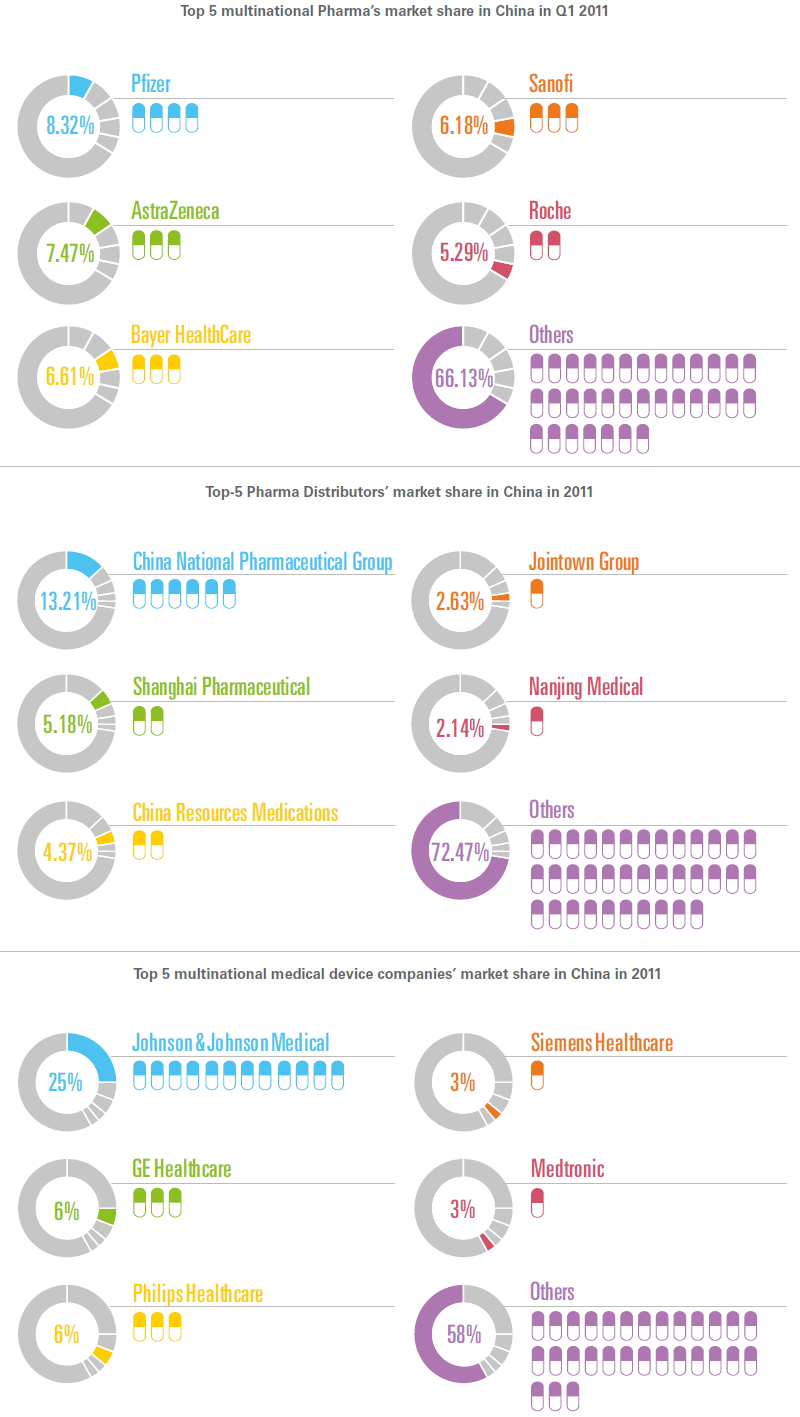

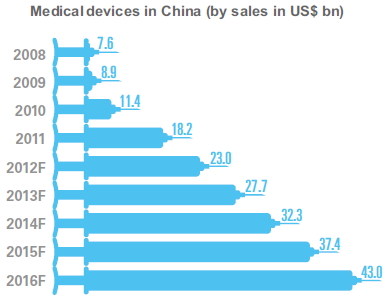

中国目前的医疗器械市场处世界第三。2011年市场规模达182亿美元,2012至2016年的复合年增长率有望达到15.7%。两位数的增长率让中国的医疗器械市场有望在2015年成为全球第二。因此,在中国的医疗器械市场,不管是外企还是本土企业都虎视眈眈意图扩展自己的势力。不过双方的重心大不相同。

进口产品占据了高端市场,而跨国企业是先进设备领域的主导者。通用电气医疗集团 ( GE Healthcare ),西门子医疗(Siemens Healthcare)、飞利浦医疗保健事业部 (Philips Healthcare)占据了中国高端医疗设备市场的大半壁江山。由于大城市已经饱和,增长潜力有限,外国生产生活现在开始将目光转向二线及三线城市,甚至是农村。

中国的医疗设备企业主要是低端设备供应商,为了获得更高的利润向庞大的国内设置海外市场提供更高质量的产品。国内企业的领导者已经不再满足于他们为单一产品类型建立起来的市场,它们开展自主研发、与跨国公司合作,利用政府支持或社会投资来实现它们的勃勃雄心。

现在,外企与本国企业都在窥视着对方的市场,激烈的竞争将迫使双方去寻找更广的客户群体。显然,这会促进质高价廉产品的成长。产品多样化、引入高科技设备、以及领先于同行覆盖更大的市场是获得长期成功的关键。市场的复杂挑战将迫使企业再次合作。

医药分销:行业整合是第一要务

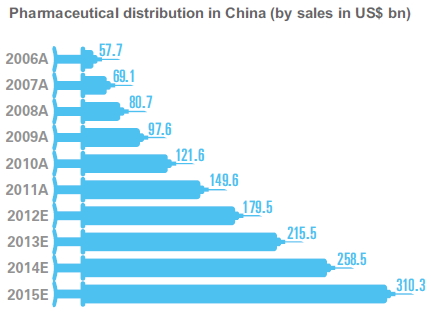

医药分销行业在过去十年发展快速。根据一份行业报告(China Drug Distribution Industry Report),2012至2015年,中国医药分销的总销售有望达到1.42万亿人民币。

不过,尽管这块蛋糕很大,但是整个行业仍然呈现分散、复杂和低效的特点。分散化是一个严重的问题。美国的药品销售占据了全球的40%,仅有75个批发商,前三占有了85%的市场份额。而在中国,前三的大经销商仅占据23%的市场份额,而大大小小的经销商共有13000多家分布在全国,大多数只拥有本地市场,甚至是一两个省会城市的市场。

这种复杂低效的分销系统严重限制了医药行业的发展,导致不必要的支出。中国的处方药和OTC药物有95%是通过经销商来流通的,从全国经销商到省级、市级经销商,再到县级……最后进入到医院或药店。因此,中国的分销成本要比发达国家高很多,因为从生产商到药剂师,这中间要经过2到6个中间商。

随着十二五计划的进行,这个行业中将整合并形成1至3家全国性的经销商,销售额达到1000亿人民币,20家区域经销商,销售额达100亿人民币。政府也想吸引外资到医药经销与零售中来,并参与到行业的并购与重建,从而出尽行业的发展。

外资也渴望成为医药经销中的控股人。国际巨头,如Alliance Boots(联合博姿)和Cardinal Health(卡地纳健康)已经通过收购或投自己合资企业参与到这个市场中。外资带来的管理经验与合理的行业结构肯定对行业的发展有利。

本文节选自毕马威(KPMG)的行业报告Healthcare & life sciences in China –Towards growing collaboration